过去一年,房地产行业经历了大规模的调控与整顿,2024年上半年的房地产市场各项数据表现疲软。中国热水系统市场近年来虽然规模呈现下滑趋势,但其仍是厨卫领域的大品类,作为刚需产品,热水系统市场仍有着广阔的用户群体和可挖掘的换新市场。

从部分热水系统上市公司发布的2024年半年度财报来看,海尔智家上半年实现营业收入1356.2亿元;万和电气2024年上半年实现盈利收入38.11亿元,生活热水品类业务线实现盈利收入与毛利率的同比上涨,生活热水品类营收同比增长9.76%,毛利率同比增长7.72%;华帝股份2024年上半年实现营业总收入31.01亿元,热水器实现较快增长,热水器增长24.67%。

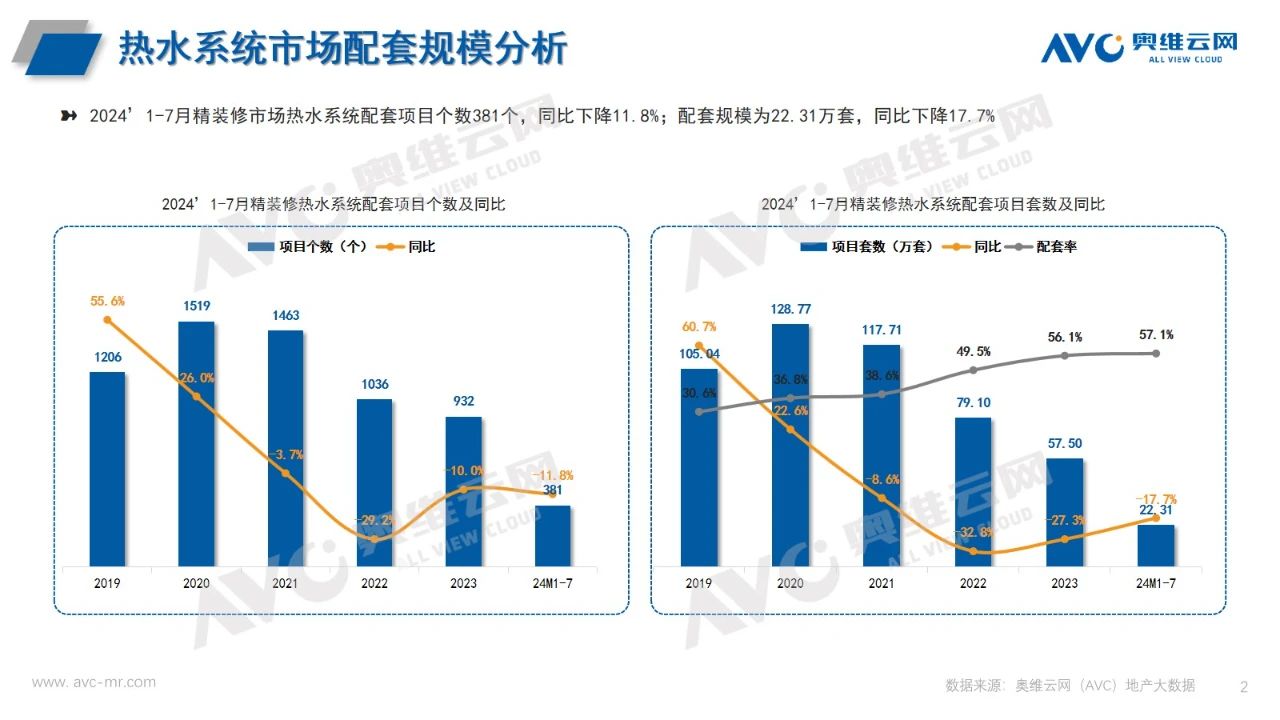

与去年同期相比,2024年1-7月精装修市场热水系统规模降幅收窄17.4%,总体配置率有所增长。2024年1-7月精装修市场配套热水系统项目381个,同比-11.8%;规模22.31万套,同比-17.7%;配置率达57.1%,同比+1.6%。

从单个部品来看,精装修市场壁挂炉、燃气热水器规模持续领先,电热水器规模及配置率有所提升,其中壁挂炉规模9.59万套,同比-8.1%,配置率27.5%,同比+4.2%;燃气热水器规模6.60万套,同比-20.3%,配置率18.9%,同比+0.4%;空气能热水器规模3.43万套,同比-33.2%,配置率9.8%,同比-1.6%;电热水器规模1.29万套,同比+282.9%,配置率3.7%,同比+2.9%。

从品牌阵营来看,2024年1-7月精装项目中热水系统参与品牌45家,TOP5品牌集中度51.7%,同比+1.9%。2024年1-7月精装修市场热水系统TOP5品牌阵营分别为威能、林内、菲斯曼、博世、海尔。其中威能、林内领先,菲斯曼上升至前三品牌阵营,此外林内、菲斯曼份额增速明显,同比+2.7%、+3.5%。

从单个部品来看,2024年1-7月精装修市场配套壁挂炉项目中,威能、菲斯曼、博世持续领跑前三品牌阵营,其中威能持续领先,菲斯曼、博世份额同比+6.9%、+1.3%;精装修市场燃气热水器TOP3品牌份额均上升,其中林内、能率分别以24.7%、15.2%的市场占有率领先,海尔进入到TOP3品牌阵营;精装修市场空气能热水器TOP3品牌分别为生能、耀罡、海尔,其中生能市场占有率明显地增长,市场占有率18.8%,同比+18.4%,耀罡TOP地位上升一位,海尔坚守前三;此外精装修市场电热水器TOP3品牌换位较大,A.O.史密斯领先,林内、美的进入前三品牌阵营,份额均呈现增长。

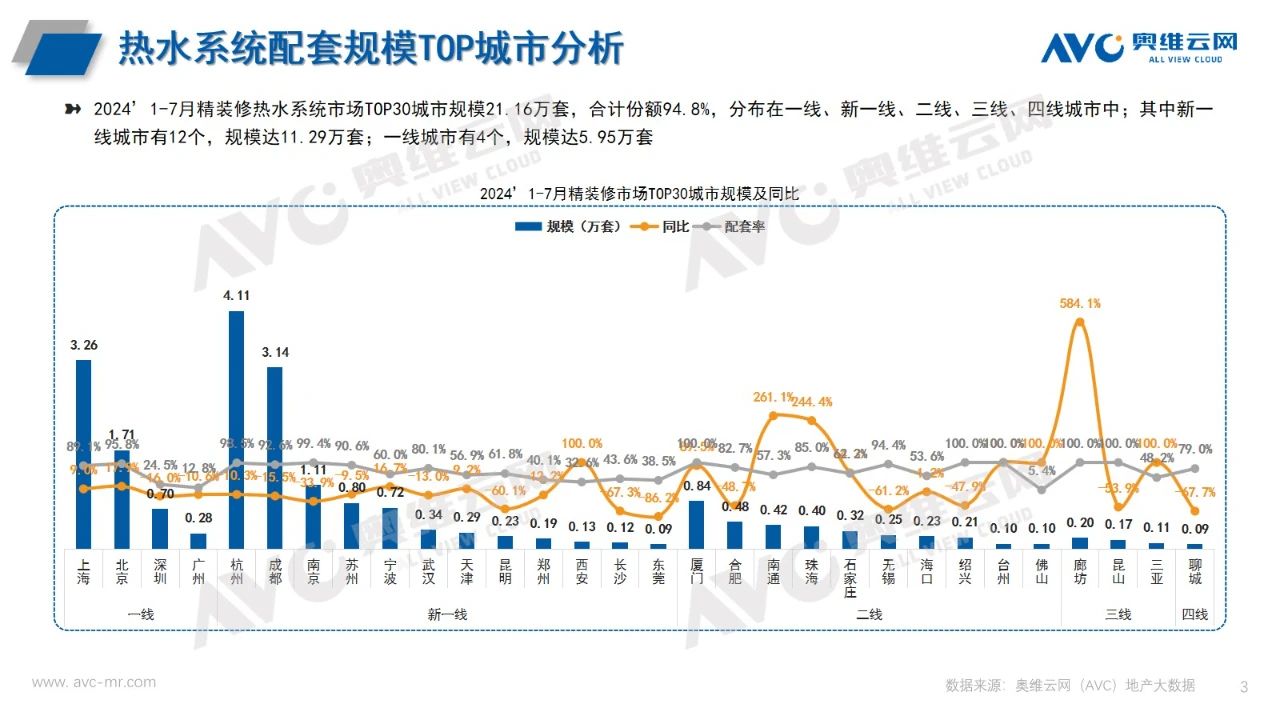

从区域竞争结构来看,2024年1-7月精装修市场配套热水系统项目中,华东区为主力市场,市场占有率在59.0%,其次是西南区,市场占有率15.9%;其中华北区规模逆势增长,北京、石家庄、天津、廊坊等城市精装规模增长带动华北规模提升,市场占有率为11.8%,同比+2.8%,规模2.62万套,同比+7.8%;从城市来看,2024年1-7月精装修市场配套厨电热水系统中参与精装新开盘的城市有54个,虽然大盘下滑,但有26个城市规模呈现增长,其中一线城市上海、北京规模实现增长,同比+9.0%、+17.9%;新一线城市中,宁波、天津、西安规模同比增长,同比+16.7%、+9.2%、+100.0%;二线城市增长的有厦门、南通、珠海等9个城市,三四线城市增长的有廊坊、三亚等9个城市;五线及其他城市涉及的澄迈、天水、陵水3个城市均在增长。

从开发商阵营分析,2024年1-7月精装修市场热水系统TOP10房企阵营和去年同期相比仅有一席变动,TOP3房企分别为中海地产、绿城中国、保利发展,配套规模分别为1.70、1.66、1.15万套,项目数分别为22、17、22个,同比均在上升。与去年同期相比,建房房产进入前五品牌阵营,配套规模0.95万套,保利置业进入前十房企阵营,配套规模0.35万套,从TOP10开发商增速来看,中海地产、建发房产规模增长破百,同比分别为+169.0%、+103.9%。

从高端项目来看,精装修市场热水系统配套项目中,楼盘售价5万以上/㎡的精装项目市场占有率在逐年增加,从2020年5.6%上升到2024年1-7月的19.0%。未来精装市场趋于高品质化发展。从城市来看,除北、上、广、深之外,厦门、南京、杭州、苏州高端项目较多;从房企来看,中海地产、华润置地、广州市暹岗大有投资有限公司、中国金茂、上海海峡思泉房地产有限公司高端项目分布较多,其中中海地产规模增速明显,增速同比+333.2%。